印紙税

印紙税とは、印紙税法で定められた課税文書に対して課税される税金です。不動産業界においては、売買契約書や建物の建築請負契約書・土地賃貸借契約書・ローン借入れのための、金銭消費貸借契約書等が課税文書に該当します。

それぞれの契約書の記載金額によって税額が決定します。印紙税の納付は、規定の印紙を契約書に貼りつけ、それを消印することによって完了します。

同じ契約書を複数作る時は、1通ごとに印紙を貼らなければなりません。

しかし契約内容が同じであれば、原本をコピーしたものでも契約書の控えとして有効で、その場合、コピーには印紙を貼らなくてもいいので、印紙税の負担軽減が可能です。

ただし、コピーしたものに直筆の署名や押印をすると、原本扱いになるので印紙税が課税されます。

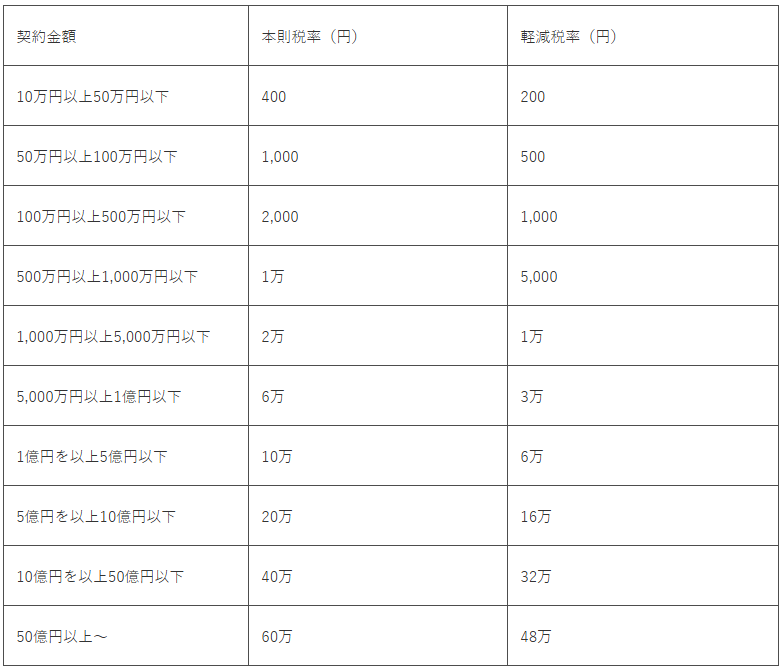

印紙税額一覧表

印紙税額は取引した金額によって変わります。

以下の表は不動産売買契約書上の契約金額に対して、印紙税がいくらになるかを示した一覧表です。

不動産売買契約書における印紙税の本則税率と軽減税率

軽減税率の対象となる契約書

日本では「不動産譲渡契約書」および「建設工事請負契約書」の印紙税に対して、軽減措置を定めています。軽減措置の条件は、不動産譲渡契約書に記載された契約金額が10万円を越えるものかつ、令和9年(2027年)3月31日までの間に作成されたもの。

期間に関しては延長される場合があるので、「不動産譲渡契約書」および「建設工事請負契約書」を作成する時に、軽減措置対象期間かどうかをあらかじめ確認しましょう。

契約書を作る際に、印紙を負担するのは作成者?それとも作って貰った方?

印紙税は印紙税法上、課税文書を作成した時に納税義務が発生し、文書の作成者が納税義務を負うことになります。不動産の売買契約書の場合、売買契約書は売主、買主で作成されるため双方が印紙税を負担するように定められています(民法上でも同じ)。

ただし売主と買主間の特約で、「売主(または買主)一方が印紙税を負担する」という合意があればそれが有効となります。

印紙を貼り忘れた場合どうなるのか?

売買契約書に印紙を貼り忘れた場合について解説します。極端な話をすれば、印紙を貼らなくても契約内容自体が無効になることはありません。

しかし税務調査が入った時に印紙の指摘を受けると、通常支払うべき印紙税の3倍相当の金額を追徴課税として納めなければなりません。印紙の貼り忘れは、税務調査で指摘が多い項目といわれていますので、忘れないように注意しましょう。

また、軽減措置を知らずに本則税率分の印紙を貼ってしまうケースもあるようです。その場合、国税庁に契約書の原本を提出して内容を確認してもらうと、多く支払った分が還付されます。

売買契約の解約時にも印紙が必要なのか?

売買契約の解約時に印紙は必要ありません。印紙が必要なケースは、新たに契約書を作成した時のみです。また、解約ではなく契約内容変更の場合は、変更箇所が重要な内容だった場合は印紙税がかかります。重要な事項を含まない変更の場合は課税文書に該当しないため、印紙税が不要になることがあります。

印紙税まとめ

・印紙税とは、印紙税法で定められた課税文書に対して課税される税金

・印紙税額は不動産売買契約書の契約金額によって変動する。条件によっては、軽減税率が適用される

・印紙税は、基本的に課税文書作成者が納税義務を負う

不動産は契約金額が高額なものが多いので、印紙税も高額になるケースが多いです。

その他にも不動産全般で気になることがあれば、お気軽にまりも不動産へご相談ください。

こんな記事も読まれています

- 不動産の『購入に関わる税金』をプロが解説

- 住宅取得等資金贈与の特例

- 不動産の『購入に関わる税金』をプロが解説

- 住宅借入金等特別控除

- 不動産の『購入に関わる税金』をプロが解説

- 不動産取得税

- 不動産の『購入に関わる税金』をプロが解説

- 登録免許税

不動産お役立ち情報

- 売却コンテンツ

- 購入コンテンツ

- 不動産のオーナー様向けコンテンツ

- 不動産の『相続』について”プロ”が解説

- 不動産の『空き家』について”プロ”が解説

- 不動産の『購入に関わる税金』をプロが解説

- 不動産の『売却に関わる税金』をプロが解説

売買物件を探す

不動産お役立ち情報

コンテンツ一覧

物件お問い合わせ

会社紹介

株式会社まりも不動産

〒475-0974

愛知県半田市山代町2丁目103-9 2F

TEL:0569-21-8600

FAX:0569-21-8606

営業時間:9:00~17:00

定休日:年末年始、GW、夏季休暇

スマートフォンサイト

スマートフォンサイトは、こちらからアクセスしてください。